آنچه میخوانید:

شاید شما هم از آن دسته افرادی باشید که با وجود درآمد خوب، همیشه از خود میپرسیدند: “پولم کجا رفت؟” این سوال، دغدغه مشترک بسیاری از ماست. انگار که یک سوراخ نامرئی در جیبمان وجود دارد که در پایان هر ماه، موجودی حسابمان را به شکلی مرموز ناپدید میکند! مدیریت مالی شخصی با اپلیکیشن، همانطور که در مقاله «چرا مدیریت مالی شخصی با اپلیکیشن در زندگی روزمره ضروری است؟» توضیح دادیم، کلید حل این معما است. اما در عصر تکنولوژی، دیگر لازم نیست برای کشف این سوراخ پنهان، روزها وقت بگذارید و رسیدها را ورق بزنید. امروزه، قهرمانان گمنامی در تلفن هوشمند شما ساکن شدهاند که وظیفهشان، برقراری نظم و انضباط مالی و تبدیل شدن به دستیار مالی شخصی شما است: اپلیکیشن مدیریت مالی.

این ابزارهای هوشمند، نه تنها گزارشگیری را آسان میکنند، بلکه دید شما را نسبت به عادات خرجکردتان تغییر میدهند و شما را در مسیر صرفهجویی آگاهانه قرار میدهند. بیایید ببینیم این اپلیکیشنها چگونه به ما کمک میکنند تا پولمان را حفظ کنیم و از هدر رفتن آن جلوگیری نماییم.

فناوری مالی: پایان عصر کاغذ و خودکار

قبل از ظهور اپلیکیشنهای مالی، ما مجبور بودیم با استفاده از روشهای وقتگیر و پرخطا، یعنی نوشتن درآمد و هزینهها در دفترچه یا فایلهای اکسل، امور مالیمان را مدیریت کنیم. این کار، به سرعت کسلکننده میشد و در میان زندگی پرمشغله امروز، معمولاً پس از چند روز به فراموشی سپرده میشد.

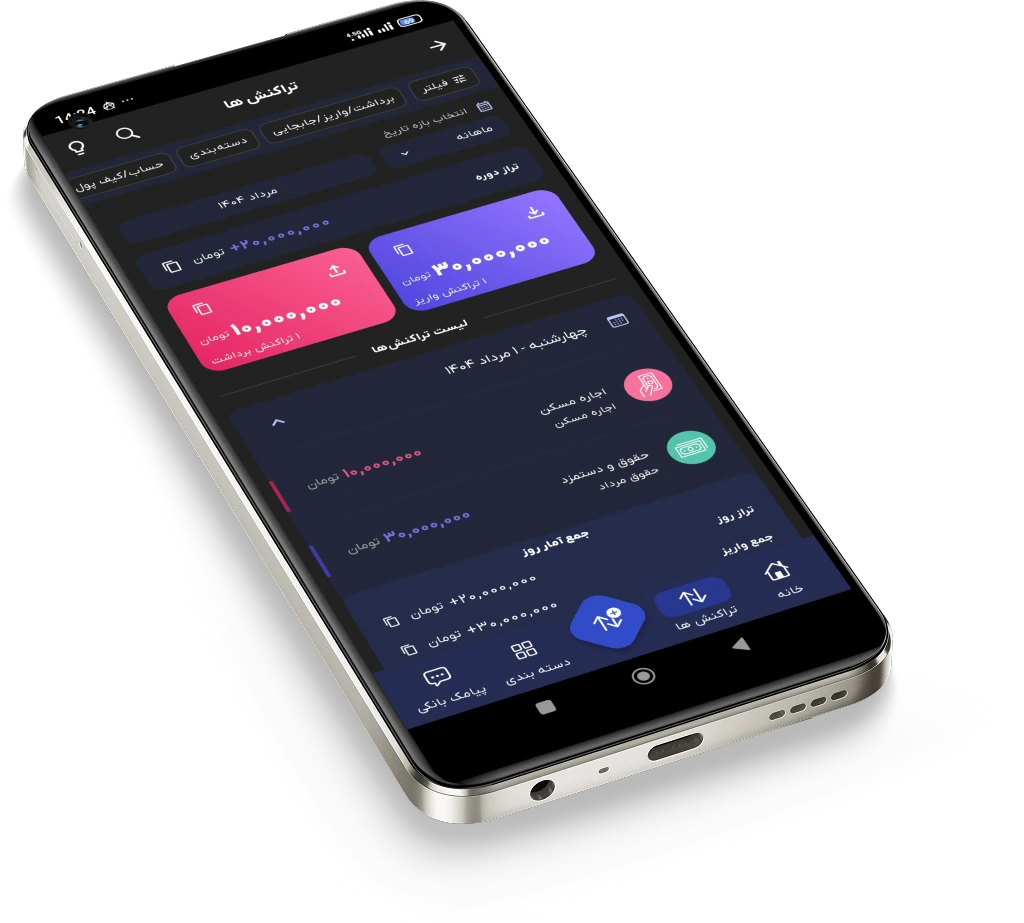

اما حالا، یک اپلیکیشن مالی، با اتصال به حسابهای بانکی شما (با فرض حفظ امنیت و حریم خصوصی)، تمام تراکنشها را به صورت خودکار و بلادرنگ (Real-time) ثبت میکند. این یعنی دیگر هیچ هزینهای از قلم نمیافتد و تصویر مالی شما همیشه ۱۰۰٪ بهروز است. این یک انقلاب واقعی است!

۱. شفافیت مالی، اولین گام صرفهجویی

آیا تا به حال به کسی که وزن خود را ثبت نمیکند، دیدهاید که در رژیم غذایی موفق باشد؟ قطعاً خیر. در امور مالی هم همینطور است: بدون دانستن وضعیت فعلی، نمیتوانید آن را بهبود ببخشید. اپلیکیشنهای مالی، دقیقاً همین شفافیت حیاتی را فراهم میکنند.

ردیابی خودکار هزینهها: “پول من دقیقاً کجا میرود؟”

شاید بزرگترین مزیت این اپلیکیشنها، قابلیت ردیابی خودکار هزینهها باشد. دیگر نیازی نیست هر خرید قهوه یا بنزین را دستی وارد کنید. سیستم، تراکنشهای بانکی شما را میخواند و به طور هوشمند، آنها را ثبت میکند.

وقتی میبینید که در طول یک ماه، مثلاً ۱۵٪ از درآمدتان صرف هزینههای رستوران و فستفود شده است، شوکه میشوید. این شوک اولیه، همان نقطهی عطف است؛ نقطهای که شما را از ناآگاهی مالی به سمت اقدام آگاهانه هدایت میکند. این دانش، قدرت شما برای صرفهجویی است.

دستهبندی هوشمند و تحلیل الگوهای خرجکرد

اپلیکیشنهای مدرن، پا را فراتر میگذارند و دادهها را به شکل معناداری نمایش میدهند. آنها هزینههای شما را در دستههای مشخصی مانند «خوراک»، «حمل و نقل»، «سرگرمی»، «اقساط» و «اجاره» تقسیمبندی میکنند. این دستهبندی هوشمند به شما یک نقشه حرارتی از عادات خرجکردتان میدهد.

وقتی نمودار دایرهای هزینهها را میبینید و متوجه میشوید بخش زیادی از کیک مالیتان متعلق به خریدهای غیرضروری بوده، اینجاست که میتوانید با دانش و منطق تصمیم بگیرید که مثلاً در ماه بعد، آن بخش را ۱۰٪ کاهش دهید.

۲. بودجهبندی هوشمند و مدیریت حد و مرزها با مدیریت مالی شخصی با اپلیکیشن

صرفهجویی صرفاً به معنای کم خرج کردن نیست؛ بلکه به معنای هدفمند خرج کردن است. بودجهبندی، چارچوبی است که به پول شما جهت میدهد. اپلیکیشنهای مالی، اجرای این چارچوب را بسیار آسان کردهاند.

تعیین بودجه بر اساس قانون ۵۰/۳۰/۲۰

بسیاری از این برنامهها، به شما اجازه میدهند تا بر اساس قوانین مالی ساده و مؤثر، مانند قانون ۵۰/۳۰/۲۰، برای هر دسته از هزینههایتان یک سقف بودجه تعیین کنید.

- مثلاً میتوانید برای دسته «خواستهها» (Wants)، سقف ۳۰٪ از درآمدتان را تعیین کنید.

اپلیکیشن، به طور مستمر میزان هزینههای شما در آن دسته را پیگیری میکند و اگر به حد مجاز نزدیک شوید، بلافاصله شما را مطلع میسازد. این امر به ویژه برای کسانی که در حفظ نظم مالی مشکل دارند، بسیار حیاتی است.

اخطارهای بهموقع: دستیار مالی همیشه بیدار

مهمترین بخش بودجهبندی، پایبندی به آن است. فرض کنید بودجه تفریح ماهانهتان تمام شده است. اپلیکیشنهای مالی با ارسال اخطارهای بهموقع (Notifications) بعد از هر تراکنش، مانند یک «مربی خصوصی مالی» در گوش شما زمزمه میکنند که: “تو این ماه ۵٪ از بودجه خوراکت را بیشتر خرج کردی، مراقب باش!”

این بازخورد فوری، زنجیره تصمیمگیری را میشکند و جلوی هزینههای لحظهای و ناگهانی را میگیرد و در نهایت، به صرفهجویی اجباری و مؤثر منجر میشود.

۳. معجزه مدیریت مالی شخصی با اپلیکیشن: شناسایی و حذف هزینههای پنهان و غیرضروری

صرفهجویی اغلب در حذف چیزهایی نهفته است که حتی نمیدانستیم برایشان پول میدهیم! اینها همان هزینههای پنهان هستند که به تدریج ما را تهی میکنند.

شناسایی اشتراکهای فراموش شده

چند سرویس استریمینگ، اپلیکیشن یا سرویس ماهانه ورزشی دارید که ماههاست از آنها استفاده نکردهاید اما همچنان پولش را میپردازید؟ اپلیکیشنهای مالی با تحلیل تراکنشهای دورهای، به راحتی اشتراکهای فراموششده را برایتان هایلایت میکنند.

با یک بررسی ساده، میتوانید همین حالا چندین مورد از این اشتراکها را لغو کرده و مقدار قابل توجهی پول را به صورت ماهانه صرفهجویی کنید. این یک پیروزی مالی سریع و آسان است.

مبارزه با خریدهای هیجانی و لحظهای

یکی از مهمترین عواملی که باعث بینظمی مالی میشود، خریدهای هیجانی است. اپلیکیشنها با نمایش لحظهای تأثیر این خریدهای کوچک بر روی اهداف بلندمدت شما، یک لایه فیلتر عقلانی بین شما و خرج کردن پول ایجاد میکنند.

وقتی میبینید هزینه یک خرید لباس غیرضروری، شما را یک هفته از هدف «پسانداز برای سفر» دور میکند، احتمالاً لحظهای درنگ کرده و از آن خرید صرف نظر خواهید کرد. در واقع، این اپلیکیشنها به ما کمک میکنند تا احساساتمان را در قبال پولمان مدیریت کنیم.

۴. ابزارهای پسانداز خودکار و هدفگذاری

صرفهجویی فقط در قطع کردن هزینهها نیست؛ بلکه در افزایش هدفمند پسانداز است. اپلیکیشنها این کار را به یک بازی آسان و خودکار تبدیل میکنند.

روش “اول به خودت پول بده” در عمل

این برنامهها امکان پسانداز خودکار را فراهم میکنند. به این معنی که میتوانید تنظیم کنید هر ماه یا هر هفته، بلافاصله پس از دریافت درآمد، یک مبلغ ثابت یا درصد مشخصی از درآمدتان به صورت خودکار به حساب پسانداز یا سرمایهگذاری منتقل شود. این اصل، ریشه در نظم مالی دارد که در مقاله «نقش نظم مالی در رشد کسب و کار: از آشفتگی تا شکوفایی» نیز به آن پرداختهایم.

با این کار، شما ابتدا آیندهتان را تضمین میکنید و سپس با باقیمانده پول زندگی میکنید.

هدفگذاری مالی: تبدیل آرزوها به عدد و تاریخ

آرزوهایی مثل «خرید دوچرخه»، «بازسازی آشپزخانه» یا «پرداخت وام» در این اپلیکیشنها به اهداف با تاریخ انقضا تبدیل میشوند. اپلیکیشن به شما میگوید برای رسیدن به هدف X در زمان Y، باید ماهانه مبلغ Z را پسانداز کنید.

این شفافیت و تبدیل اهداف بزرگ به گامهای کوچک و قابل مدیریت، انگیزه شما را برای صرفهجویی چند برابر میکند. اینجاست که صرفهجویی از یک تکلیف خستهکننده به یک فرصت هیجانانگیز تبدیل میشود.

۵. مدیریت بدهی و اعتبارات: خروج از باتلاق مالی با مدیریت مالی شخصی با اپلیکیشن

یکی از بزرگترین موانع صرفهجویی، بدهیها، به خصوص بدهیهای با بهره بالا (مثل اقساط کارت اعتباری) هستند. پرداخت بهرههای بالا یعنی بخش قابل توجهی از درآمد شما به جای اینکه صرف ساختن آیندهتان شود، به دیگران میرسد.

ساختاردهی بازپرداخت بدهیها

اپلیکیشنهای مالی میتوانند تمام بدهیها، نرخهای بهره و تاریخ سررسید آنها را در یک داشبورد نمایش دهند. این دید کلی به شما کمک میکند تا استراتژیهای هوشمندانهای برای بازپرداخت سریعتر بدهیها اتخاذ کنید، مثلاً با استفاده از روش گلولهبرفی (پرداخت ابتدا به کوچکترین بدهی) یا بهمن (پرداخت ابتدا به بدهی با بالاترین بهره). هر چه سریعتر بدهیها را تسویه کنید، سود کمتری پرداخت میکنید و این یعنی بزرگترین صرفهجویی ممکن!

۶. تقویت نظم و انضباط مالی با مدیریت مالی شخصی با اپلیکیشن

در نهایت، اپلیکیشنهای مالی صرفاً ابزارهایی برای محاسبات نیستند؛ آنها بنیان نظم مالی شما را تقویت میکنند. آنها با فراهم کردن دادههای دقیق و بازخورد فوری، به شما کمک میکنند تا از اشتباهات مالی خود درس بگیرید و عادات مثبت را جایگزین عادات بد کنید. این فرآیند مستمر یادگیری و انضباط است که در طول زمان، شما را به یک مدیر مالی شخصی موفق تبدیل میکند و صرفهجویی را از یک استثنا به یک شیوه زندگی بدل میسازد.

نتیجهگیری: مدیریت مالی شخصی با اپلیکیشن، مربی خصوصی جیب شما

اگر میخواهید بدانید که چگونه اپلیکیشنهای مالی به صرفهجویی در هزینهها کمک میکنند؟، پاسخ این است: آنها ناخودآگاه مالی شما را آگاه میکنند. این اپلیکیشنها با ردیابی خودکار، بودجهبندی هوشمند، شناسایی هزینههای پنهان و خودکارسازی پسانداز، فرآیند صرفهجویی را از یک تلاش طاقتفرسا به یک عادت روزانه ساده تبدیل میکنند.

دیگر لازم نیست نگران باشید که پولتان کجا میرود؛ شما با آگاهی کامل، فرماندهی آن را در دست خواهید گرفت. انتخاب یک اپلیکیشن مناسب، اولین و مهمترین سرمایهگذاری شما بر روی آزادی مالی خودتان است. همین امروز، قدم اول را بردارید و کنترل امور مالیتان را به دست بگیرید.

پرسشهای متداول (FAQ)

۱. آیا استفاده از اپلیکیشنهای مالی ایرانی برای امنیت دادهها خطری ندارد؟

پاسخ: امنیت دادهها همیشه یک دغدغه مهم است. اغلب اپلیکیشنهای مالی معتبر، اطلاعات بانکی شما را به صورت مستقیم ذخیره نمیکنند، بلکه تنها مجوز خواندن تراکنشها را از طریق سرویسهای بانکی میگیرند. با این حال، همیشه توصیه میشود از اپلیکیشنهایی استفاده کنید که دارای رمزنگاری قوی، بهروزرسانیهای امنیتی منظم و شهرت خوبی در بازار هستند.

۲. قانون ۵۰/۳۰/۲۰ فقط برای حقوقبگیران ثابت است؟ اگر درآمد متغیر داشته باشیم چطور؟

پاسخ: این قانون یک چارچوب است و برای درآمدهای متغیر هم قابل انطباق است. اگر درآمد متغیر دارید، باید بودجه را بر اساس متوسط کمترین درآمد ماهانه در نظر بگیرید. هر درآمدی که مازاد بر این متوسط باشد، باید مستقیماً با اولویت بالا صرف پسانداز اضطراری و پرداخت بدهی شود.

۳. بهترین راه برای استفاده از اپلیکیشن برای جلوگیری از خریدهای آنلاین چیست؟

پاسخ: بهترین راه این است که پس از بودجهبندی، کارتهای اصلی خود را از سایتهای خرید آنلاین (مانند آمازون یا دیجیکالا) حذف کنید. از یک کارت اعتباری یا حساب بانکی جداگانه که فقط بودجه تعیینشده برای “خواستهها” در آن است، برای خریدهای آنلاین استفاده کنید. وقتی موجودی آن کارت تمام شود، اپلیکیشن به شما میگوید که باید صبر کنید.

۴. چطور میتوانم با مدیریت مالی شخصی با اپلیکیشن، جلوی وسوسه برداشت از حساب پسانداز خودکار را بگیرم؟

پاسخ: نکته کلیدی این است که حساب پسانداز را در بانکی متفاوت یا به شکلی تنظیم کنید که برداشت فوری از آن به سادگی امکانپذیر نباشد (مثلاً زمان انتقال پول طولانیتر باشد). اگر پول جلوی چشمتان نباشد و برداشت آن سختتر باشد، تعهد مالی شما تقویت خواهد شد.

۵. اپلیکیشنهای مدیریت مالی شخصی با اپلیکیشن چگونه به ما کمک میکنند تا “سواد مالی” خود را بالا ببریم؟

پاسخ: اپلیکیشنها با فراهم کردن دادههای تحلیلی و گزارشهای ماهانه سادهشده به زبان نمودار، به شما کمک میکنند تا اثر تصمیمات مالی خود را به وضوح ببینید. دیدن اینکه یک تصمیم کوچک چقدر بر هدف بلندمدت شما تأثیر میگذارد، درک شما از مفاهیمی چون نرخ بهره، بودجه و تورم را به صورت عملی و تجربی افزایش میدهد.

این محتوا منحصراً برای وبسایت اداریتو تولید شده است و هرگونه کپیبرداری بدون ذکر منبع، غیرمجاز است.