آنچه میخوانید:

بودجهبندی در اقتصادهای با ثبات کار آسانی نیست، حالا تصور کنید که بخواهید در سرزمینی با تورم دو رقمی، نوسانات ارزی لحظهای و پیشبینیهای اقتصادی پرابهام، امور مالی شخصی یا خانوادهتان را مدیریت کنید. آیا ممکن است؟ پاسخ قاطعانه این است: بله، کاملاً ممکن است. اما نیازمند استراتژی، ابزار مناسب و انضباطی فراتر از یک حساب و کتاب سادهی کاغذی است. این مقاله، راهنمای گام به گام شما برای ایجاد بودجه بندی موثر در شرایط تورمی ایران است تا با وجود تمام چالشها، نه تنها دوام بیاورید، بلکه کنترل هزینهها را به دست گرفته و مسیری به سوی پسانداز و افزایش ثروت شخصی باز کنید. ما به شما نشان میدهیم که چگونه با درک صحیح ماهیت تورم و استفاده از یک دستیار مالی هوشمند، از اضطراب مالی فاصله بگیرید.

چرا بودجه بندی موثر در شرایط تورمی ایران حیاتی است؟

آیا تا به حال احساس کردهاید که حقوق ماهیانهتان، درست مثل یک تکه یخ زیر نور خورشید داغ، روز به روز کوچکتر میشود؟ این دقیقاً اثر تورم است. تورم، قدرت خرید شما را به صورت پنهان کاهش میدهد و باعث میشود هزینههای روزمره با سرعتی غیرقابل پیشبینی افزایش پیدا کنند.

ما بهعنوان یک ایرانی، در زندگی روزمره با این چالش دست و پنجه نرم میکنیم. قیمتها ثابت نیستند، هزینههای ضروری مثل اجاره، حمل و نقل و مواد غذایی به سرعت بالا میروند، و داراییهای ما (مانند طلا و ارز) هر روز با نرخی جدید در حال نوساناند که میتوانید قیمتهای لحظهای آنها را به سادگی در بخش رصد داراییهای اپلیکیشنی مانند دستیار مالی هوشمند داریتو مشاهده کنید. در چنین محیطی، اگر جریان ورودی و خروجی پول خود را کنترل نکنید، هرگز متوجه نخواهید شد که پولتان کجا خرج شده و چرا در پایان ماه چیزی برای پسانداز باقی نمانده است. بودجه بندی موثر در شرایط تورمی ایران به ما این امکان را میدهد که:

- شفافیت مالی ایجاد کنیم: بدانیم هر ریال کجا میرود.

- اولویتبندی کنیم: در مواقع بحرانی، هزینههای غیرضروری را حذف کنیم.

- قدرت چانهزنی داشته باشیم: با درک دقیق وضعیت، برای افزایش درآمد یا مدیریت بدهی اقدام کنیم.

گامهای اساسی بودجه بندی موثر در شرایط تورمی برای خانوادههای ایرانی

برای مقابله با تورم، نمیتوانیم از روشهای قدیمی و ناکارآمد استفاده کنیم. نیاز به یک برنامه ریزی مالی دقیق داریم که با نوسانات بازار سازگار باشد.

ثبت و دستهبندی دقیق تمام درآمدها و هزینهها (بدون استثنا)

اولین و مهمترین گام در هر نوع بودجه بندی موثر در شرایط تورمی ایران، ثبت دقیق هزینههاست. شاید فکر کنید این کار خستهکننده است، اما حقیقت این است که اغلب افراد حتی نمیدانند بیشترین سهم از حقوقشان صرف چه اموری میشود.

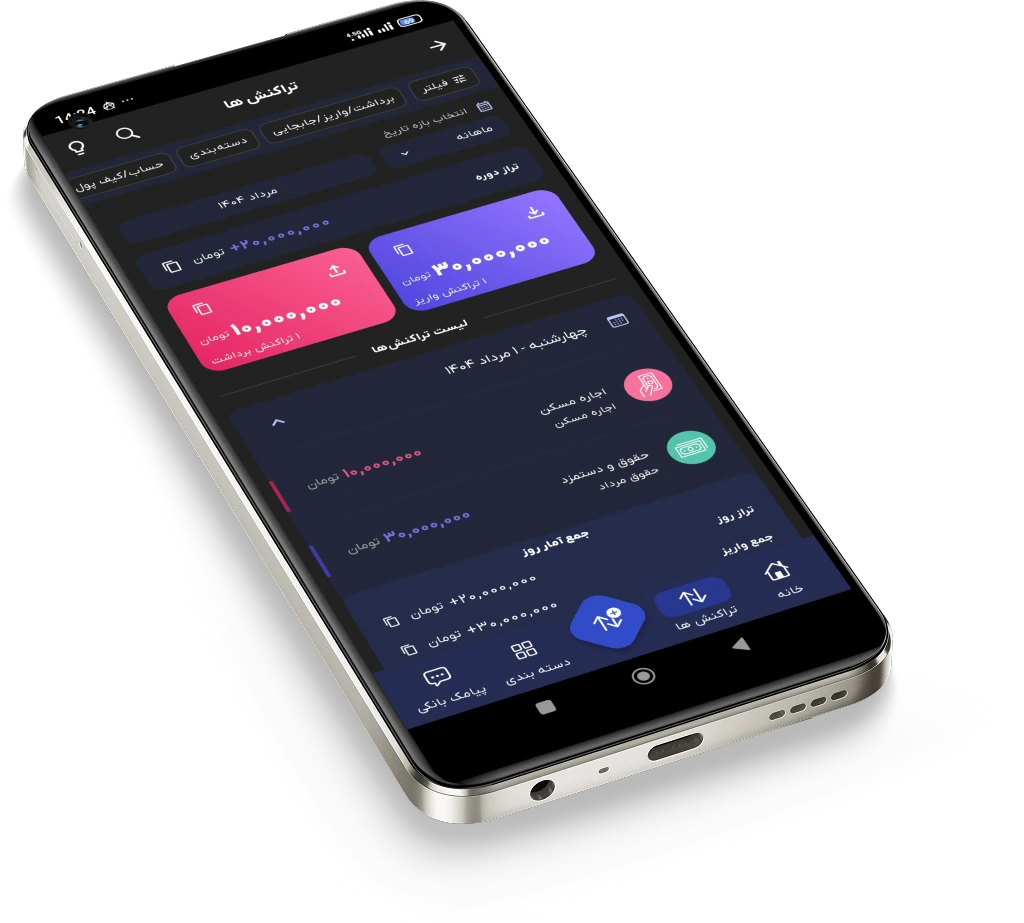

- ثبت هوشمند: دیگر لازم نیست رسیدها را نگه دارید یا به صورت دستی تک تک تراکنشها را وارد کنید. با استفاده از قابلیت ثبت آسان و گروهی تراکنشها با پیامکهای بانکی در یک اپلیکیشن مدیریت مالی، میتوانید بدون دردسر و کاملاً خودکار، تمام هزینهها و درآمدهای خود را ثبت کنید. این کار، فرآیند ردیابی هزینه را از یک وظیفهی طاقتفرسا به یک فرآیند هوشمند تبدیل میکند.

- دستهبندی: هر هزینه باید در یک دستهی مشخص قرار گیرد (مانند مسکن، حمل و نقل، مواد غذایی، تفریح). خوشبختانه، یک دستیار مالی خوب دارای دستهبندیهای موضوعی پیش فرض با قابلیت افزودن زیر مجموعه است که میتوانید آن را مطابق با سبک زندگی خود ویرایش و شخصیسازی کنید.

ارزیابی و پیشبینی نوسانات درآمدی و هزینهای برای بودجه بندی موثر در شرایط تورمی

اگر درآمد شما ثابت است، کار کمی سادهتر است. اما بسیاری از ما دارای درآمد ثابت و متغیر (مانند پاداش، کار آزاد، یا سود سرمایهگذاری) هستیم.

- بودجهبندی برای حقوق ثابت و متغیر: برای بخش ثابت، برنامه ریزی مشخصی داشته باشید. برای بخش متغیر، بدترین حالت ممکن (صفر) را در نظر بگیرید و درآمد مازاد را مستقیماً به پسانداز یا سرمایهگذاری هدایت کنید.

- جدا کردن هزینههای تورمزا: مواد غذایی، پوشاک و اجاره بیشترین تأثیر را از تورم میپذیرند. در بودجه خود، برای این اقلام یک حاشیه ریسک تورمی (مثلاً ۱۰ تا ۲۰ درصد بالاتر از ماه قبل) در نظر بگیرید.

معرفی روشهای بودجهریزی کاربردی در مواجهه با تورم

تورم، روشهای قدیمی بودجهبندی را ناکارآمد میکند. ما به متدهایی نیاز داریم که انعطافپذیر و سختگیرانه باشند.

روش بودجه ریزی صفر-مبنا (Zero-Based Budgeting)

روش بودجه ریزی صفر-مبنا (ZBB) یکی از قویترین ابزارهای بودجه بندی موثر در شرایط تورمی ایران است. ایده اصلی این است که در پایان ماه، درآمد منهای هزینهها (شامل پسانداز و سرمایهگذاری) باید دقیقاً صفر شود.

فرمول بودجهریزی صفر-مبنا:

درآمد – پسانداز – سرمایهگذاری – هزینهها = 0

این روش شما را مجبور میکند که به هر ریال یک “وظیفه” بدهید. هیچ پولی نباید بی هدف باقی بماند. اگر پولی باقی ماند، آن را به سمت پسانداز پلهای یا خرید داراییهای مقاوم در برابر تورم (مانند طلا یا ارز) هدایت کنید که میتوانید قیمتهای آنها را با داریتو رصد کنید.

تعیین سقف ماهیانه هزینه (Budget Caps) برای کنترل خروج پول

کنترل هزینهها زمانی موثر است که قبل از خرج کردن، محدودیتها را تعیین کنید. تعیین سقف ماهیانه هزینه برای هر یک از دستهبندیها (مثل تفریح، رستوران، حمل و نقل) یک روش ساده برای برنامه ریزی بودجه است که فوراً نتایج ملموسی را به دنبال دارد.

- ابزار هوشمند سقفگذاری: خوشبختانه، یک دستیار مالی هوشمند این قابلیت را دارد که به شما اجازه دهد برای تک تک دستهبندیهای هزینهای خود، سقف ماهیانه تعیین کنید. به این ترتیب، اگر از حد مجاز خود عبور کنید، اپلیکیشن به شما هشدار میدهد و قبل از آنکه دیر شود، جلوی ولخرجی شما را میگیرد.

مدیریت هوشمند تعهدات مالی و نوسانات بازار

بودجه بندی موثر در شرایط تورمی ایران فراتر از هزینههای روزمره است و شامل مدیریت داراییها و تعهدات ما نیز میشود.

مدیریت بدهی و طلبکاریها و جلوگیری از فراموشی اقساط

در شرایط تورمی، تعهدات ما سنگینتر میشوند. مدیریت بدهیها و طلبهایی که از اشخاص دیگر دارید، بسیار مهم است.

- ثبت اشخاص: یک دستیار مالی حرفهای به شما امکان میدهد تا اشخاص حقیقی یا حقوقی را به عنوان طرف حساب ثبت کنید و تمام رویدادهای مالی با آنها را در یک صفحه رویدادهای مالی با اشخاص مشاهده کنید. این شفافیت، از سردرگمی و تنشهای مالی با دوستان و خانواده جلوگیری میکند.

- یادآور هوشمند: برای چکهای بانکی، وامها، اقساط و ثبت دریافت یا ارایه کالا/خدمت قسطی، ابزارهای یادآوری یک نعمت بزرگ هستند. ثبت وام و اقساط با امکان تنظیم یادآوری در اپلیکیشنها، تضمین میکند که به دلیل فراموشی، جریمه نشوید یا چکتان برگشت نخورد.

رصد داراییها و برنامهریزی برای حفظ ارزش پول

پول نقد، بیشترین آسیب را از تورم میبیند. آموزش بودجه بندی ماهانه خانواده ایرانی باید شامل بخشی برای سرمایهگذاری باشد.

- قیمتهای زنده: تصمیمگیری در مورد تبدیل پول نقد به طلا، ارز یا ارز دیجیتال باید بر اساس دادههای بهروز باشد. استفاده از ابزاری که قیمتهای زنده طلا، ارز و ارز دیجیتال را نمایش میدهد، به شما کمک میکند در لحظهی مناسب برای حفظ ارزش دارایی خود اقدام کنید.

- تحلیل رفتار مالی: یک دستیار مالی با رصد و تحلیل رفتار مالی شما در بخش آمار و نمودار، به شما نشان میدهد که چه درصدی از دارایی شما در معرض ریسک تورم قرار دارد و چقدر از هزینههای شما غیرضروری بوده است. این تحلیلها، پایه و اساس تصمیمات آیندهی مالی شما را شکل میدهند.

بهینهسازی بودجه با استفاده از فناوری و ابزارهای مالی هوشمند

بودجه بندی موثر در شرایط تورمی ایران با قلم و کاغذ ممکن نیست. ما به ابزاری نیاز داریم که همواره در دسترس، دقیق و امن باشد.

استفاده از یک دستیار مالی هوشمند (مانند داریتو)

دستیار مالی هوشمند، دیگر یک ابزار فانتزی نیست؛ یک ضرورت است. این ابزارها با ویژگیهای خود، مدیریت مالی را ساده، خودکار و کارآمد میکنند:

- کاربری آسان: طراحی زیبا و مدرن و با کاربری بسیار آسان یک اپلیکیشن، کار سخت بودجهبندی را به یک عادت روزانه و لذتبخش تبدیل میکند.

- امنیت داده: قابلیتهایی مانند امکان تعیین رمز ورود به اپلیکیشن و پشتیبانگیری و بازیابی اطلاعات محلی و ابری تضمین میکنند که اطلاعات مالی حساس شما همیشه امن و در دسترس هستند، حتی اگر گوشی خود را گم کنید.

- انعطافپذیری: امکان انتخاب واحد پول (ریال، دلار، یورو و…) برای افرادی که با ارزهای خارجی در ارتباط هستند یا فریلنسرند، یک ویژگی کلیدی است. همچنین، امکان تنظیم حالت شب تجربه کاربری را بهبود میبخشد.

برنامهریزی برای پسانداز و ایجاد ثروت

پسانداز، هدف نهایی بودجه بندی موثر در شرایط تورمی ایران است. با بودجهریزی صفر-مبنا، پسانداز به یک هزینه تبدیل میشود که باید پرداخت شود.

- پسانداز خودکار: سعی کنید بخشی از درآمد خود را بلافاصله پس از واریز، به یک حساب مجزا منتقل کنید تا در دسترس نباشد.

- ثبت رویدادهای آتی: از بخش یادداشتها با قابلیت جستجو در اپلیکیشن استفاده کنید تا اهداف مالی خود (مانند خرید خودرو یا رهن منزل) را بنویسید و برنامهریزی کنید. این یادداشتها، انگیزه شما برای پایبندی به بودجهتان را تقویت میکنند.

روش ساده برای برنامه ریزی بودجه و افزایش پایبندی

بزرگترین چالش بودجهبندی، پایبندی به آن است. چگونه میتوانیم از برنامه ریزی صرف، به عمل برسیم؟

مرور روزانه و تنظیم یادآور روزانه برای ثبت تراکنش

برای اینکه بودجهبندی به یک عادت تبدیل شود، باید هر روز به آن فکر کنید.

- تنظیم یادآور: امکان تنظیم یادآور روزانه برای ثبت تراکنش با ساعت اعلان دلخواه، به شما کمک میکند تا هر روز (مثلاً ساعت ۹ شب) به سراغ اپلیکیشن خود بروید و مطمئن شوید که تمام تراکنشهای نقدی و بدهیها/طلبهای آن روز را وارد کردهاید. این کار از انباشتگی و فراموشی جلوگیری میکند.

- استفاده از صندوق پیامها: صندوق پیامهای شخصی در اپلیکیشن میتواند فضایی برای ثبت دلایل هزینههای غیرمنتظره و یا درسهای مالی باشد.

خروجیهای تحلیلی برای تصمیمگیری بهتر در بحران مالی

تمام دادههایی که ثبت میکنید، باید به اطلاعات قابل درک تبدیل شوند تا به تصمیمگیریهای بهتر منجر شوند.

تبدیل دادهها به گزارشهای قابل تحلیل

- آمار و نمودارها: بخش آمار و نمودار در دستیار مالی، به شما امکان میدهد رفتار مالی خود را به صورت بصری و قابل فهم رصد و تحلیل کنید. کدام دسته بیشترین سهم را دارد؟ آیا نسبت هزینه به درآمد منطقی است؟

- خروجی اکسل: برای تحلیلهای پیچیدهتر، مالیات یا ارائه اظهارنامه مالیاتی، قابلیت خروجی فایل اطلاعات تراکنشها با فرمت EXCEL به شما این قدرت را میدهد که دادههای خود را به نرمافزارهای حرفهای منتقل کرده یا به سادگی، گزارشهای شخصی خود را از آنها بسازید.

نتیجهگیری

بودجه بندی موثر در شرایط تورمی ایران نه یک کار لوکس، بلکه یک زره دفاعی است. در اقتصادی که تورم و نوسانات، اصلیترین قاعده بازی هستند، کسی پیروز است که دقیقترین و انعطافپذیرترین برنامه مالی را داشته باشد. روشهایی مانند بودجه ریزی صفر-مبنا و تمرکز بر تعیین سقف ماهیانه هزینه، پایههای این استراتژی را شکل میدهند. اما حقیقت این است که بدون ابزارهای هوشمند، این انضباط مالی به سرعت از بین میرود. با استفاده از یک دستیار مالی هوشمند (مانند اپلیکیشن داریتو که به سادگی بر روی دستگاه اندرویدی شما نصب شده و قابل دانلود مستقیم یا از کافه بازار است)، فرآیند ثبت، ردیابی و تحلیل مالی به یک تجربه خودکار، امن و کارآمد تبدیل میشود. کنترل پولتان را به دست بگیرید و اجازه ندهید تورم، آرامش مالی شما را به سرقت ببرد.

پرسش و پاسخهای متداول (FAQ)

۱. بودجهریزی صفر-مبنا (ZBB) دقیقاً چگونه به مبارزه با تورم کمک میکند؟

ZBB با الزامی کردن وظیفه برای هر ریال درآمد، از “گم شدن” پول در هزینههای بیهدف جلوگیری میکند. در شرایط تورمی، این روش شما را مجبور میکند که پسانداز و سرمایهگذاری (بهعنوان هزینههای ضروری برای حفظ ارزش پول) را در اولویت قرار دهید تا پول شما فرصت لازم برای آب شدن در برابر تورم را پیدا نکند.

۲. اگر درآمد متغیر داشته باشیم، چگونه بودجهبندی ماهانه را انجام دهیم؟

در این حالت، باید بودجهبندی را بر اساس کمترین درآمد ثابت خود تنظیم کنید و هر درآمد اضافی را به عنوان “مازاد” در نظر بگیرید که باید فوراً به بخش پسانداز یا پرداخت بدهیها منتقل شود. در اپلیکیشنی مانند داریتو، شما میتوانید با ویرایش دسته بندیهای موضوعی، یک دسته با عنوان “درآمد متغیر مازاد” ایجاد کرده و بودجهریزی خود را بر اساس کمترین حالت درآمد تنظیم کنید.

۳. چرا ردیابی تراکنشها از طریق پیامکهای بانکی مهمتر از ثبت دستی است؟

در شرایط تورمی و حجم بالای تراکنشها، ثبت دستی بسیار وقتگیر و مستعد خطاست. ردیابی هوشمند با پیامک بانکی، دقت را تا ۱۰۰٪ افزایش داده و وقت شما را آزاد میکند تا به جای حساب و کتاب، بر تحلیل رفتار مالی خود تمرکز کنید.

۴. چطور میتوانم جلوی هزینههای غیرضروری را بگیرم؟

بهترین راه، تعیین سقف ماهیانه هزینه برای دستهبندیهایی مانند تفریح، رستوران یا خرید غیرضروری است. با استفاده از این قابلیت در یک دستیار مالی، به محض رسیدن به سقف تعیینشده، هشدار دریافت میکنید و این آگاهی لحظهای، مؤثرترین راه برای ایجاد انضباط است.

۵. چگونه میتوانم مطمئن شوم که در طول سال، تعهدات مالی مهم (مانند اقساط یا چکها) را فراموش نمیکنم؟

برای مدیریت تعهدات طولانیمدت، باید از قابلیت ثبت و مدیریت چک بانکی با امکان تنظیم یادآوری یا ثبت بدهی و طلب و گامهای بازپرداخت با امکان تنظیم یادآوری در اپلیکیشنهای هوشمند استفاده کنید. این ابزارها، به صورت خودکار در زمانهای تعیینشده به شما اعلان میدهند تا از هرگونه تأخیر و جریمه جلوگیری شود.